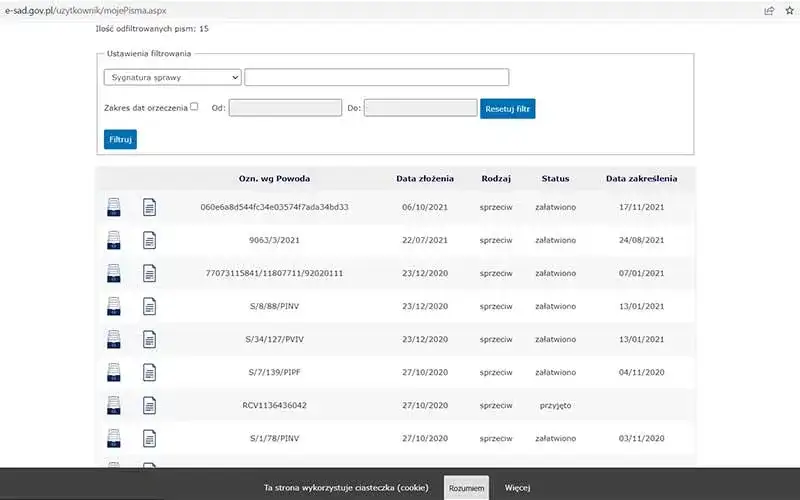

Jak sprawdzić sprawę w e-sądzie bez zakładania konta i stresu

Sprawdź, jak łatwo uzyskać dostęp do akt w e-sądzie bez zakładania konta. Poznaj metody, które uproszczą proces i zminimalizują stres.

Julia Wójcik

7 października 2025

Sprawdź, jak łatwo uzyskać dostęp do akt w e-sądzie bez zakładania konta. Poznaj metody, które uproszczą proces i zminimalizują stres.

Julia Wójcik

7 października 2025

Portal Rozwodzkredytem.pl to miejsce, gdzie znajdziesz rzetelne i przystępne informacje prawne dotyczące rozwodów oraz kredytów. Nasz zespół składa się z doświadczonych autorów, którzy dzielą się swoją wiedzą i doświadczeniem, aby pomóc Ci zrozumieć skomplikowane procesy prawne. Oferujemy porady, artykuły oraz aktualności, które ułatwią Ci podejmowanie decyzji w trudnych chwilach. Zachęcamy do eksplorowania naszych treści, by zyskać pewność i wsparcie w każdej sytuacji związanej z rozwodem i finansowaniem.

Ile zarabia prawnik w USA? Sprawdź, jakie są różnice w wynagrodzeniach w różnych miastach i specjalizacjach oraz co wpływa na zarobki prawników.

Dowiedz się, jak wygląda rozprawa rozwodowa i czego się spodziewać w sądzie. Poznaj etapy, dowody oraz rolę stron w tym formalnym procesie.

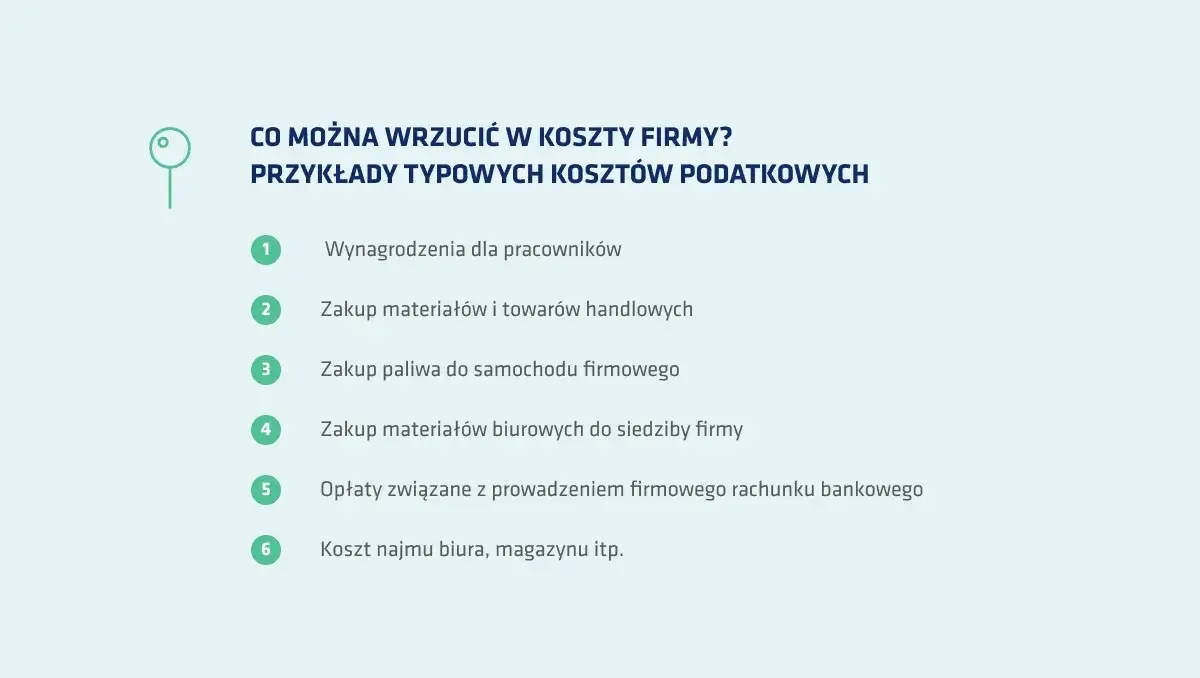

Co prawnik może wrzucić w koszty? Sprawdź, jakie wydatki możesz odliczyć od podatku i jak uniknąć pułapek podatkowych w swojej kancelarii.

Julia Wójcik

6 października 2025

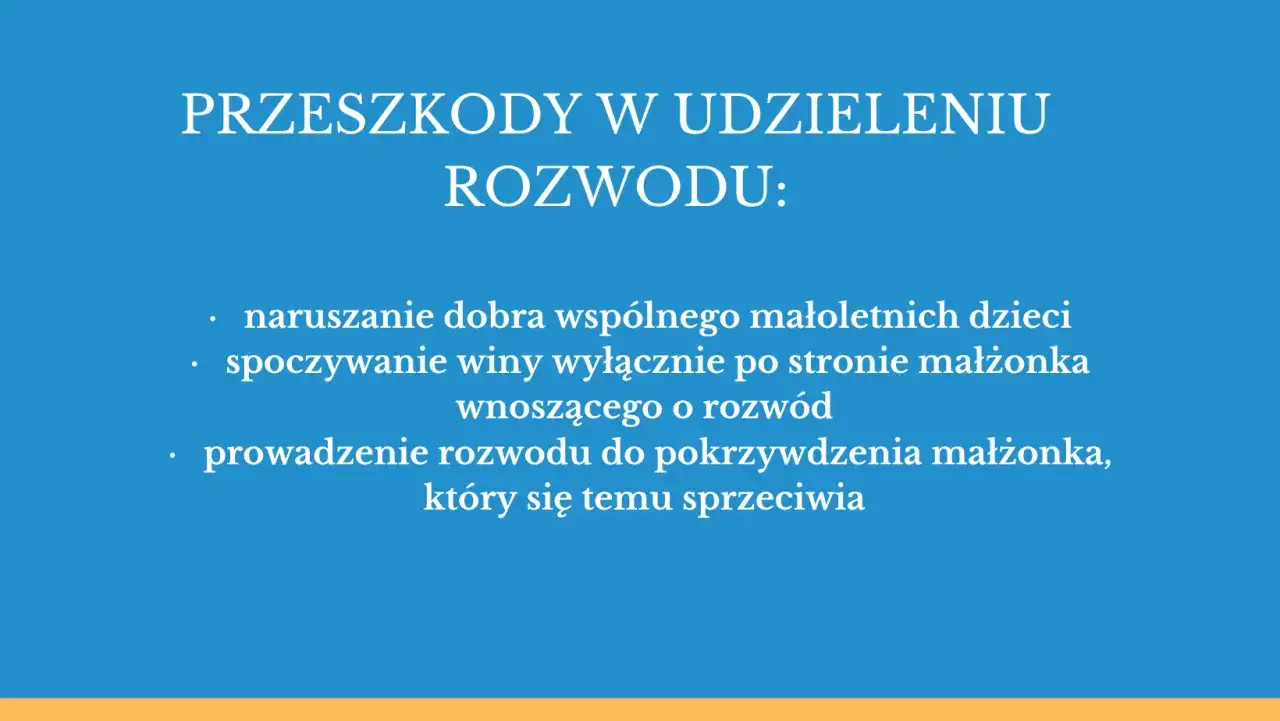

Sąd może nie dać rozwodu z powodu różnych przesłanek prawnych. Dowiedz się, jakie są kluczowe przeszkody i jak możesz je pokonać.

Sprawdź, ile kosztuje adwokat w Austrii. Poznaj stawki, czynniki wpływające na wynagrodzenie i jak negocjować koszty usług prawnych.

Ile zarabia prawnik w USA? Sprawdź, jakie są różnice w wynagrodzeniach w różnych miastach i specjalizacjach oraz co wpływa na zarobki prawników.

Nina Borowska

6 października 2025

Dowiedz się, jak wygląda rozprawa rozwodowa i czego się spodziewać w sądzie. Poznaj etapy, dowody oraz rolę stron w tym formalnym procesie.

Kaja Szymańska

6 października 2025

Co prawnik może wrzucić w koszty? Sprawdź, jakie wydatki możesz odliczyć od podatku i jak uniknąć pułapek podatkowych w swojej kancelarii.

Julia Wójcik

6 października 2025

Sąd może nie dać rozwodu z powodu różnych przesłanek prawnych. Dowiedz się, jakie są kluczowe przeszkody i jak możesz je pokonać.

Nina Borowska

6 października 2025

Sprawdź, ile kosztuje adwokat w Austrii. Poznaj stawki, czynniki wpływające na wynagrodzenie i jak negocjować koszty usług prawnych.

Kaja Szymańska

5 października 2025

Poznaj kluczowe różnice między adwokatem a prawnikiem. Dowiedz się, kiedy warto skorzystać z ich usług i jakie mają uprawnienia.

Ile zarabia prawnik w Niemczech? Sprawdź średnie wynagrodzenia, czynniki wpływające na zarobki oraz porównania z innymi krajami.

Ile zarabia prawnik w Anglii? Sprawdź średnie wynagrodzenia, czynniki wpływające na zarobki oraz różnice w wynagrodzeniach w różnych miastach.

Ile zarabia prawnik w Polsce? Sprawdź, jakie są różnice w wynagrodzeniach w zależności od doświadczenia, specjalizacji i lokalizacji.

Zastanawiasz się, jak zostać prawnikiem? Poznaj kluczowe kroki, wymagania oraz tajniki sukcesu w karierze prawniczej w Polsce.

Radca prawny a adwokat czym się różni - kluczowe różnice, które musisz znać

Radca prawny a adwokat czym się różni - kluczowe różnice, które musisz znaćPoznaj kluczowe różnice między radcą prawnym a adwokatem. Dowiedz się, w jakich sytuacjach warto wybrać jednego z tych specjalistów.

Dowiedz się, czym się zajmuje adwokat w Polsce. Poznaj jego kluczowe role, obowiązki i obszary, w których oferuje pomoc prawną.

Ile bierze adwokat za zniesienie współwłasności? Sprawdź, jakie są koszty, opłaty oraz czynniki wpływające na wynagrodzenie prawnika w tym procesie.

Czy adwokat może bronić członka rodziny? Poznaj zasady, etykę i wyzwania związane z reprezentacją bliskich w postępowaniu prawnym.

Dowiedz się, gdzie złożyć wniosek o adwokata z urzędu, aby uzyskać profesjonalną pomoc prawną i uniknąć problemów w trudnych sytuacjach.

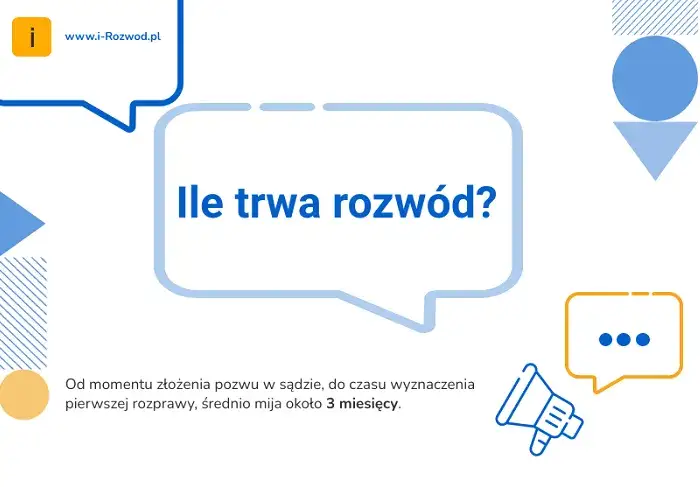

Jak długo czeka się na rozprawę rozwodową? Sprawdź, co wpływa na czas oczekiwania

Jak długo czeka się na rozprawę rozwodową? Sprawdź, co wpływa na czas oczekiwaniaDowiedz się, jak długo czeka się na rozprawę rozwodową w Polsce oraz co wpływa na czas oczekiwania. Sprawdź, aby lepiej zaplanować swoje kroki.

Ile rozpraw w sprawie frankowej? Poznaj czas trwania procesu

Ile rozpraw w sprawie frankowej? Poznaj czas trwania procesuIle rozpraw w sprawie frankowej? Dowiedz się, jak długo trwa proces i jakie czynniki wpływają na liczbę rozpraw w sprawach frankowych.

Ile się czeka na rozprawę o alimenty? Poznaj zaskakujące czasy oczekiwania

Ile się czeka na rozprawę o alimenty? Poznaj zaskakujące czasy oczekiwaniaIle się czeka na rozprawę o alimenty? Sprawdź, jakie są średnie czasy oczekiwania i co wpływa na długość postępowania w sprawach alimentacyjnych.

O co pyta sąd na rozprawie rozwodowej - poznaj kluczowe pytania

O co pyta sąd na rozprawie rozwodowej - poznaj kluczowe pytaniaDowiedz się, o co pyta sąd na rozprawie rozwodowej. Poznaj kluczowe pytania dotyczące rozwodu, dzieci oraz podziału majątku, aby lepiej się przygotować.

Jak sprawdzić termin rozprawy rozwodowej i uniknąć nieprzyjemności

Jak sprawdzić termin rozprawy rozwodowej i uniknąć nieprzyjemnościSprawdź, jak sprawdzić termin rozprawy rozwodowej, aby uniknąć nieprzyjemności. Zyskaj pewność, że nie przegapisz ważnych dat w swoim postępowaniu.

Czy sąd może zmusić dziecko do kontaktów z ojcem? Poznaj swoje prawa

Czy sąd może zmusić dziecko do kontaktów z ojcem? Poznaj swoje prawaSzukasz odpowiedzi na pytanie, czy sąd może zmusić dziecko do kontaktów z ojcem? Dowiedz się, jakie masz prawa i jakie są możliwości w takich sytuacjach.

Upadłość konsumencka co sprawdza sąd – kluczowe kryteria oceny dłużnika

Upadłość konsumencka co sprawdza sąd – kluczowe kryteria oceny dłużnikaSąd ocenia dłużnika w procesie upadłości konsumenckiej. Dowiedz się, jakie kryteria i dokumenty są brane pod uwagę w tym ważnym postępowaniu.

Czy ślub kościelny ma moc prawną? Zrozum skutki prawne ceremonii

Czy ślub kościelny ma moc prawną? Zrozum skutki prawne ceremoniiZastanawiasz się, czy ślub kościelny ma moc prawną? Dowiedz się, jakie są skutki prawne ceremonii i jak to wpływa na małżonków.